10�ꌣע�X�����g�Ͻ��ИI(y��)

����(ji��)�Q���ɔ�,�������Q���|(zh��)��

����(ji��)�Q���ɔ�,�������Q���|(zh��)��

��ԃ�ᾀ��0335-8567255

�] �䣺[email protected]

�� �棺0335-3013010

Q Q��598294344

�� ַ���ػʍu�н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)����������27̖

2024��ȫ��늽��X���a(ch��n)��r

2.1.�Ї�����^(q��)늽��X���a(ch��n)��r

����(j��)���H�X�I(y��)�f(xi��)��(IAI)�Ľy(t��ng)Ӌ,��2024��1-11�·�ȫ��늽��X��Ӌ�a(ch��n)��(�����Ї�)��2431�f����ͬ��С�����L0.7%,�����w����(y��ng)�����^ȥ����כ]���e���@��׃��;2024��11�·��վ��a(ch��n)����8.1�f��,���^������L1.5%,��

��(sh��)��(j��)��Դ��IAI

�D2-1 ����늽��X�վ��a(ch��n)��

2024���ԁ��������X�S���������(f��)�a(ch��n)���p�a(ch��n)���P(gu��n)ͣ����Ϣ,����(f��)�a(ch��n)�����漰�a(ch��n)�ܼs32.4�f��/��,�����X2024��1��1������Ͷ�Y1.81�|��Ԫ�؆�λ����������ʥ�����ﰲ(San Cipri��n)늽��X�S��ԓ�S��2024��1���_ʼ���A���؆�,�������؆��^���A(y��)Ӌ����2025��10�����,��2025��10��-2026�꣬ԓ�S��ͮa(ch��n)����(y��ng)�_��ԭ�a(ch��n)�ܵ�75%,����ԓ�S�L�ڴ�����Դ�ɱ��^�ߵĆ��},���A(y��)Ӌԓ�S�؆��ǂ������^��;�S����Դ�r��Ļ��䣬�W�^(q��)�в���늽��X�S�ʂ��(f��)�a(ch��n),�����漰Ҏ(gu��)ģ����,������TrimetӋ����2025������֮ǰ�����ͷ���늽��X�S��(f��)�a(ch��n)���Mؓ���\�У��漰��a(ch��n)��27�f��/������,��2024��1��,�����XWarrickұ���S�؆�����2022��7��ͣ�a(ch��n)��һ�l늽�����a(ch��n)�����漰�a(ch��n)��5.4�f��/��,�,����w����������늽��X�m�Џ�(f��)�a(ch��n)Ӌ��,�������w��(f��)�a(ch��n)�M�Ⱦ���,���p�a(ch��n)�����漰�a(ch��n)�ܼs48.8�f��/�꣬2024��1�µ�,��λ���������K���ݖ|�ϲ��R˹�D�(zh��n)�� Magnitude 7 Metals 늽��X�S(��a(ch��n)��26.3�f��)���������p�a(ch��n)��,����Ҫԭ��黯ʯȼ�ϰ��F�����������M�� Magnitude 7 Metals ������Ŭ���ĝ���Ͷ�Y���Ы@ȡ��Ͷ�Y����δ���؆�ұ���S,����Ŀǰ����,��ϣ���dz���ã��ԓ�X�S�ص��P(gu��n)ͣ��,��δ�������^(q��)�a(ch��n)�������Mһ���½�,��8���������������m Tiwai Point 늽��X�S���������(y��ng)�s�����ٴ����p��20MW���������,��Ŀǰ,��Tiwai Point���S����a(ch��n)�ܼs��34.5�f�����˴�������p�A(y��)Ӌ����(d��o)���X�a(ch��n)���p�ټs12.5�f��,��9�·��R������Samalaju���I(y��)�@�^(q��)���R���X�I(y��)(Press Metal AluminiumHoldings Bhd)��˾���µĵ�����늽��X�Ŀ�������(z��i),��ԓ���(z��i)��(d��o)����I(y��)3��늽��X�Ŀ�s100�_늽�ە��r�P(gu��n)ͣ���sӰ���a(ch��n)��10�f������,����Ͷ����,��ӡ���A���X�I(y��)����Ͷ�a(ch��n)25�f��/��늽��X�Ŀ,��

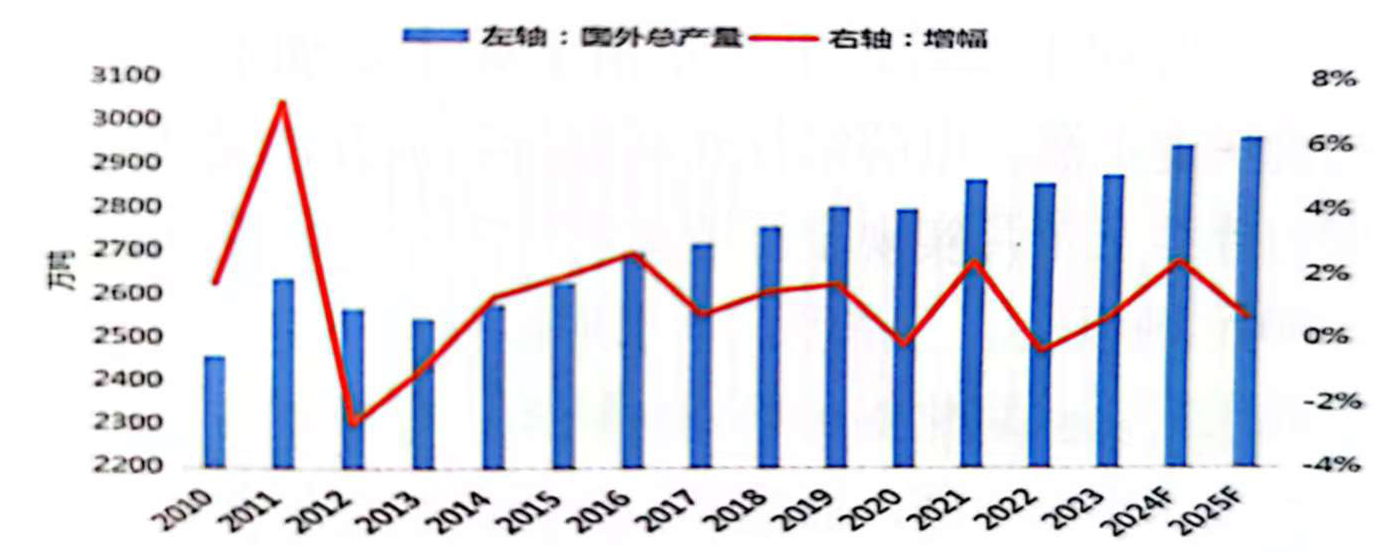

��̩�ƽy(t��ng)Ӌ������2024���,��ȫ��늽��X�����a(ch��n)����7886�f��/��,�����Ї���a(ch��n)�ܺ�Ӌ3424�f��/�꣬�c�����ƽ,��2024��ȫ��늽��X�a(ch��n)���s��7296�f��,���^��������3.5%������,������늽��X�a(ch��n)����2950�f��,��ͬ���ϝq2.4%��ռȫ�a(ch��n)����40.4%,��

�D2-2 2010-2025F����늽��X�a(ch��n)��

2.2.�Ї�늽��X���a(ch��n)��r

2024���Ї�늽��X���a(ch��n)������������,���]�г��F(xi��n)�l���ġ���Ҏ(gu��)ģ�����a(ch��n)����,��һ����,�������������(y��ng)���㣬ʡ��(n��i)늽��X��ǰ��(f��)�a(ch��n)�����(n��i)δ�ٜp�a(ch��n),���ǽ���늽��X�a(ch��n)�����L����Ҫ�Ƅ�����,��ͬ�r�����X�rҲ�̼���һ����ͣ�a(ch��n)�a(ch��n)�ܺ���Ͷ�Ŀ��ጷ�,���M��11�·��ԁ�,������̝�p���أ����ֵ^(q��)�_���������½�,�����p�a(ch��n)Ҏ(gu��)ģ����,����ȫ��a(ch��n)��Ӱ푲����,����w����,��2024�������͏�(f��)�a(ch��n)Ҏ(gu��)ģ�h�h���^�˜p�a(ch��n)�a(ch��n)�ܣ��a(ch��n)���Գ��A(y��)���ٶ����L,��

��̩�ƽy(t��ng)Ӌ,��2024��늽��X��Ӌ�p�a(ch��n)Ҏ(gu��)ģ�_44�f��/�꣬��Ҫ����11�·��ԁ������X�S��̝�p���p�a(ch��n),��ȫ���(f��)�a(ch��n)�a(ch��n)��153�f��/��,���֞����ϵȵ^(q��)��2023�����������ȱ���P(gu��n)ͣ�؆��Įa(ch��n)�ܣ�߀��һС���ց����ڼ��ĺ�Ͷ��,����Ͷ�a(ch��n)��43�f��/��,������2024��12�µף��Ї�늽��X���ɮa(ch��n)��4462�f��/��,���^��������19�f��/��,���\�Юa(ch��n)��4361�f��/��,���^�������152�f��/�ꡣ

��2-1 2024���Ї�늽��X�a(ch��n)��׃����r(�f��/��)

��(sh��)��(j��)��Դ����̩��

�Įa(ch��n)��׃���ĕr�g�ρ���,���p�a(ch��n)�l(f��)�����ļ��ȣ�Ҏ(gu��)�,�����(f��)�a(ch��n)��Ҫ�����ڶ�����,����Ͷ�a(ch��n)��Ҫ�����������ļ���,�����ڜp�a(ch��n)Ҏ(gu��)ģ�^С�Ұl(f��)���ĕr�g�^��,���������_����Ӱ����ޣ�ȫ�ИI(y��)���a(ch��n)�������w�ʬF(xi��n)�������L�đB(t��i)��,����11�·�,���_�����_��98.0%�����(n��i)�����Ҳ�ǚvʷ���ˮƽ��12�·�,���p�a(ch��n)Ӱ������w�F(xi��n),���_�����»���97.7%������Ȼ̎�ښvʷ�^��ˮƽ,��

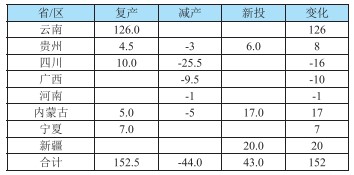

2024����Ͷ�a(ch��n)��43�f��/��,�����Ŀ��Ҫ�����ڃ�(n��i)�ɹš��½����F��,������a(ch��n)���ÓQ���½�Ͷ�a(ch��n)�Ŀ,�����漰�������ڮa(ch��n)�a(ch��n)�ܵ��˳����½��Ŀ������(n��i)�ɹ��A���²�������˾����,���½��r(n��ng)�����X�I(y��)����˾���F��ʡ���Pˮ�pԪ�X�I(y��)����؟�ι�˾,����Ͷ�a(ch��n)�������քe��17�f��/�ꡢ20�f��/���6�f��/��,��

2024���(f��)�a(ch��n)�a(ch��n)��152.5�f��/��,����Ҫ�ֲ������ϡ��F�ݺ��Ĵ���ʡ/�^(q��),����(f��)�a(ch��n)�a(ch��n)����Ҫ������2023���������ȱ���P(gu��n)ͣ�؆��Įa(ch��n)��,��߀��һС���ց����ڼ��ĺ�Ͷ�ŵ��Ŀ��2024��,�����ρ�ˮƫ�S,��ˮ늰l(f��)���������L���L(f��ng)�,�����������Դ�ĿͶ���M�ȼӿ�,����늙C�M��(y��ng)�_�M�_��������o��Ч����;ͬ�r�X����IJ��������a(ch��n)�I(y��)����������»�,��Ҳ��һ���̶��Ͼ�����ǰ����ʡ��(n��i)�������(y��ng)���m(x��)�o���ĉ���,��������3����ȫ����_ؓ�ɹ���,��ʡ��(n��i)늽��X��I(y��)Ѹ�ُ�(f��)�a(ch��n)��7�·��\�Юa(ch��n)���_��578�f��/��Ěvʷ���ˮƽ,�����°���һֱ����ԓ���a(ch��n)����,����늽��X�a(ch��n)��ؕ�I���^������������,���p̼Ŀ�ˌ�ʩ�ԁ�,��늽��X�ИI(y��)��(ji��)�ܽ�̼�V�����l(f��)���ң����������A��늃r,��늽��X�ИI(y��)��(ji��)�ܽ�̼Ӌ�������P(gu��n)���ߵĉ�����,����̼������I(y��)����ü�İl(f��)չ��(zh��n)�ԣ�������@���ʹ��ͻ�,��ʯī��ꎘO,�����ܻ������ȷ����չ�_��늽�����������ĿԽ��Խ�ࡣ�F��,���Ĵ���ʡ/�^(q��)���ּ����Ŀ��m(x��)Ͷ�a(ch��n),��������Ͷ�a(ch��n)�r�����a(ch��n)�ɱ��^�ߣ�Ͷ���M����������,��

��2-2 2024���Ї�늽��X��(f��)�a(ch��n)�a(ch��n)��׃����r(�f��/��)

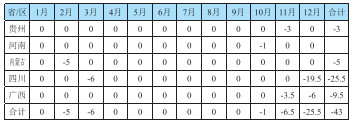

2024��p�a(ch��n)�a(ch��n)��44�f��/��,���ļ����ԁ��������X�r��ֱ������,��ͬ�r���ϲ��ֵ^(q��)��늃r���j�q,��늽��X��I(y��)�ɱ�������ӣ��������,���F��,���V�����Ĵ��ȸ߳ɱ��^(q��)���X�S���a(ch��n)��(j��ng)�I�����^��,�����P(gu��n)��I(y��)��m(x��)�����z��,���p�a(ch��n)��ž�?f��)��?f��)�a(ch��n)��(ji��)��ȡ�����,��12�·ݜp�a(ch��n)�^�鼯��,���Į�ǰ�r���c�ɱ����m(x��)������΄݁�����δ��p�a(ch��n)��z��Ҏ(gu��)ģ���ДU��֮��,��

��(sh��)��(j��)��Դ����̩��

��2-3 2024���Ї�늽��X�p�a(ch��n)�a(ch��n)����r(�f��/��)

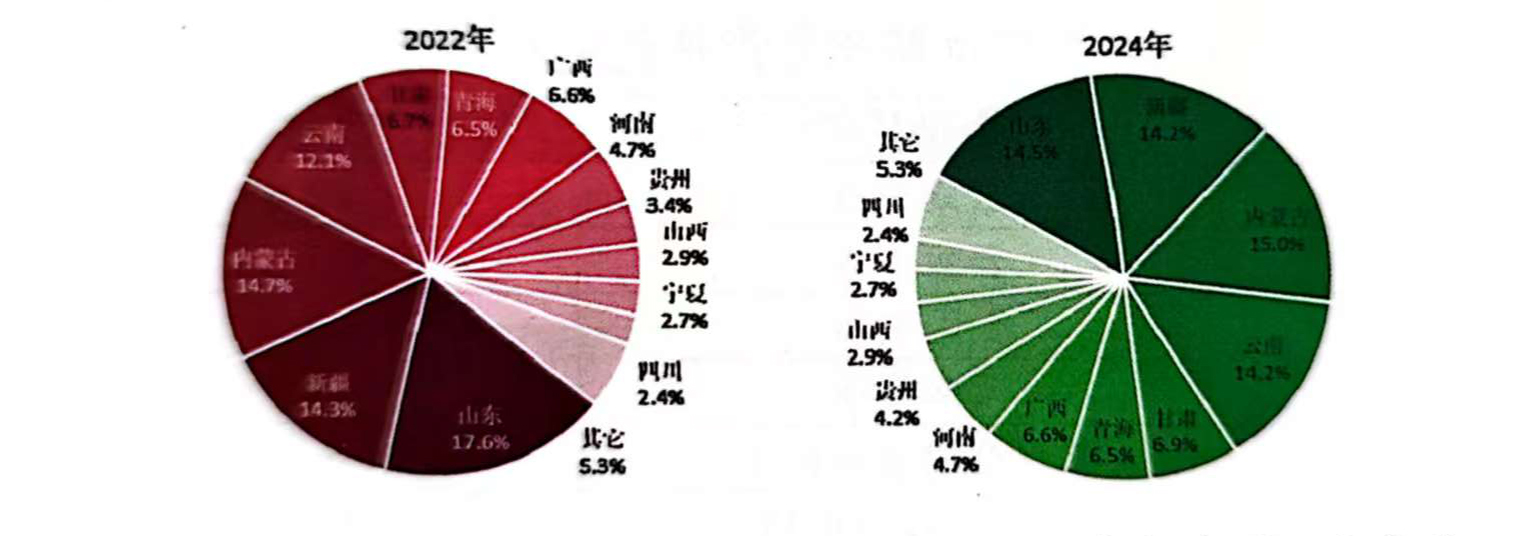

2024���(n��i)�ɹ��״γ�Խɽ�|,���ɞ�ȫ��늽��X�a(ch��n)����ߵ�ʡ�ݡ���2013���_ʼ,��ɽ�|�㳬�^���ϲ��B�m(x��)11��ɞ�ȫ������늽��X���a(ch��n)����,������2018���ԁ����S��ɽ�|����Ҏ(gu��)�Ŀ�P(gu��n)ͣ�˳��Լ��a(ch��n)��ָ�˴����D(zhu��n)��,����(d��o)��ʡ��(n��i)�a(ch��n)��Ҏ(gu��)ģ�����½�;�ڴ����g,����(n��i)�ɹ�,�����ϳн��˴ֵ��D(zhu��n)��ָ�ˣ��@�ɂ�ʡ�ݵ�Ҏ(gu��)ģ���m(x��)�U��,��2024��,����늿عɼ��F����˾ͨ�^���F��(n��i)���a(ch��n)���D(zhu��n)�Ƶķ�ʽ�������F���ٺ���ʡ����������h����ԥ����Ȫ�X�I(y��)����˾20�f��늽��X�a(ch��n)��ָ���D(zhu��n)��������Ѓ�(n��i)�ɹŖ|ɽ�X�I(y��)����˾,������,��κ�����Ϻ���Ŀ���ڽ��O(sh��)�У���?q��)�������Ͷ�a(ch��n),��δ�����S���a(ch��n)���ÓQ�Mһ�����M,����(n��i)�ɹ�,�����ϵ�ʡ/�^(q��)�Įa(ch��n)����ȫ����ռ���������L���g����ɽ�|,�����ϵ�ȫ��ռ�Ȍ��Mһ���½�,��

2024�꣬ȫ������ǰ���늽��Xʡ/�^(q��)���(n��i)�ɹ�,��ɽ�|,���½������Ϻ��C,���a(ch��n)��ռ�ȷքe��15.0%,��14.5%��14.2%,��14.2%��6.9%,���^2022��քe���0.3��-3.1,��-0.1,��2.1��0.4���ٷ��c���Įa(ch��n)���ˁ���,�����ڮa(ch��n)���D(zhu��n)���^����,������δͶ�a(ch��n)���ڽy(t��ng)Ӌ�ڏ�����ƫ����Ԃ��eʡ/�^(q��)���ڮa(ch��n)�����ڮa(ch��n)�ܵ���r,��

�D2-3 2023���2024���Ї�늽��X�a(ch��n)�ֲܷ�

1.3�Ї�늽��X��(j��ng)�I��r

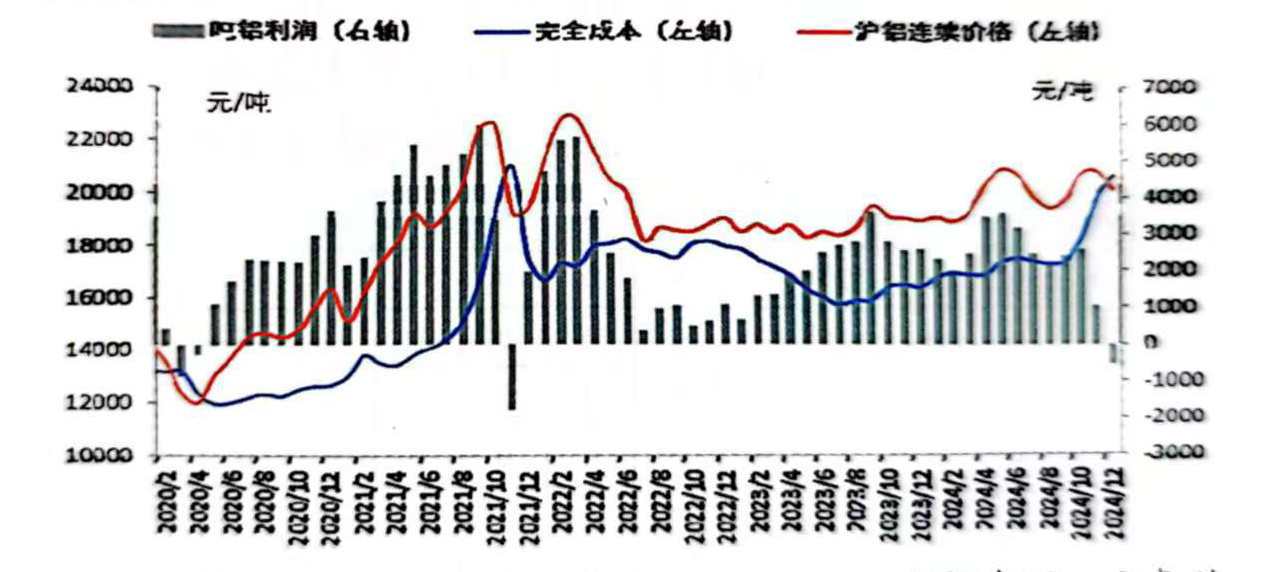

2024��,���M�������X�r�������ӌ�(d��o)��늽��X�ɱ��������@̧��������ȫ�����,���X�r���m(x��)��λ�\��,��늽��X�ИI(y��)���f�S��2000Ԫ/�����ϵ���������������5�·�,�������_��3581Ԫ/�������(n��i)���ˮƽ,������(j��)��̩�Ɯy��,��2024���Ї�늽��X�ә�(qu��n)ƽ����ȫ�ɱ�(����)��17717Ԫ/����ͬ������7.4%��1223Ԫ/��,��ȫ�ꇍ�Xƽ�������s��2227Ԫ,��ͬ������0.9%��20Ԫ��

�D2-4 2024���Ї�늽��X�ɱ��c��Փӯ̝�߄݈D

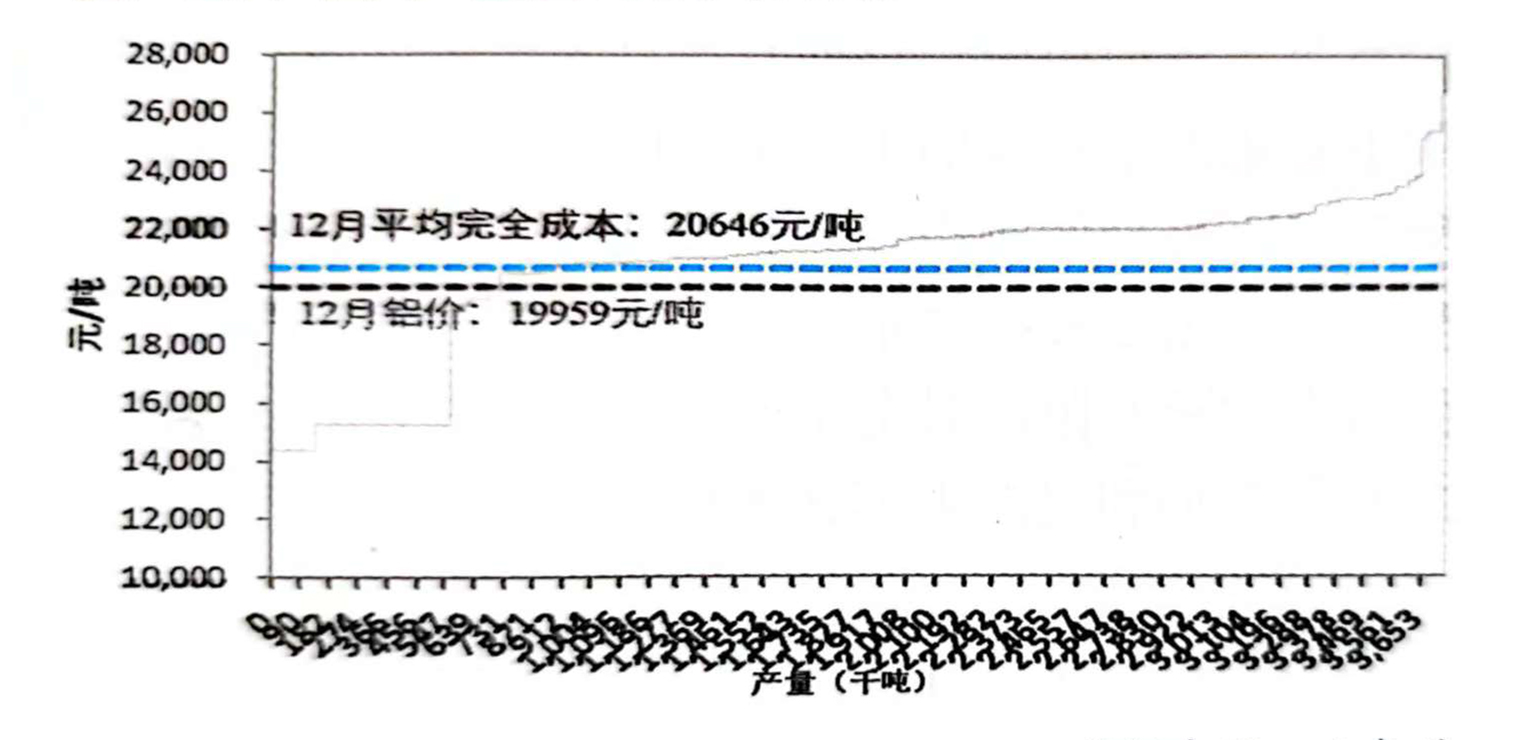

�ĕr�g�ρ���,���ϰ������ڳɱ����Ӳ����@���X�r�����ϝq,��늽��X�ИI(y��)�������m(x��)���������������,���B�m(x��)�������F(xi��n)ȫ�ИI(y��)ӯ��,�����X�������g����3000Ԫ/�����ϡ�������,���Sˮ���X�ИI(y��)��늃r��̎���^��ˮƽ,���������X�r��������(w��n)����늽��X�ɱ����^������ĩС���½�,����ͬ���X�r��������^��,��ӯ�����g�_ʼ��խ������Ȼ���^2000Ԫ/��,���ļ����ԁ�,�������X�r�q����ˮ��늃r��������,��늽��X�ɱ���ֱ���ϝq�B(t��i)��,��11�·�ȫ�ИI(y��)̝�p���_ʼ���@�U��12�·�ƽ��̝�p520Ԫ/��,�����������¶��״�̖�p,������̝�p�a(ch��n)��ռ���_��80%��

��(sh��)��(j��)��Դ����̩��

�D2-5 2024��12���Ї�늽��X�ИI(y��)�a(ch��n)�ܳɱ�����

���(qu��n)���У��ػʍu��Խ�Ƽ�����˾

ȫ����ԃ�ᾀ��0335-8567255

��ַ���ػʍu�н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)����������27̖

�䰸̖����ICP��11022695̖-3

��һ��

More exciting ������